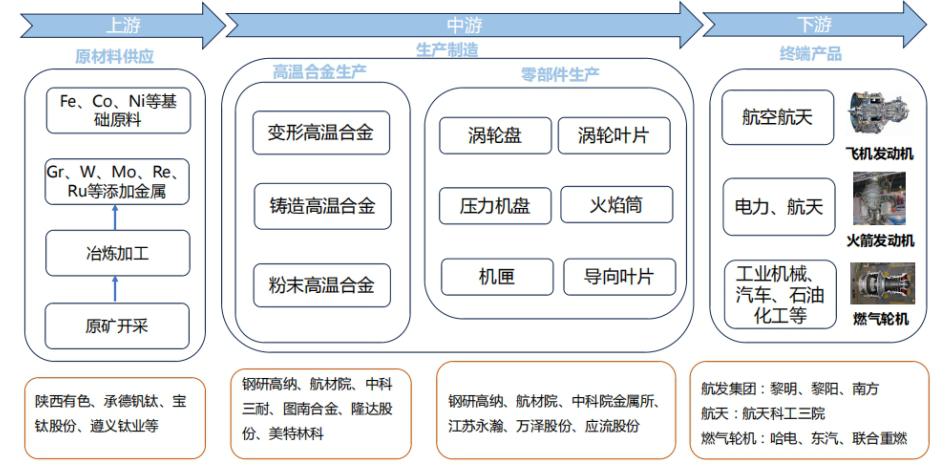

四、产业链及价值链情况分析

高温合金、合金材料类产品所属行业为新材料领域中的先进有色金属材料行业。根据公开资料查询,产业链相关示意图如下:

图2:高温合金产业链结构图

(一)上游产业链情况

上游主要包括金属原材料、熔炼设备及相关能源。原材料为电解镍、金属钴、金属铬等金属材料。高温合金生产线核心设备如真空感应炉、真空电渣炉以及合金成分快速检测设备等,主要来自发达国家供应商,主要有美国应达集团、美国康萨克公司、德国辛北尔康普集团等。近年来国内相关应用单位不断突破核心熔炼装备的国产化,包括陕西有色、宝钛股份等。

直接材料占生产成本的60—80%左右,其价格的波动对本行业企业利润具有较大影响。据隆达股份招股书显示,2019年度至2021年度,直接材料占生产成本的比例分别为88.23%、87.72%和86.86%。图南股份2017至2019年成本中直接材料占比分别为61.19%、63.83%和63.62%。

(二)产业链中游情况

高温合金材料生产制造,包括铸造高温合金母合金冶炼,变形高温合金棒材、管材、板材、丝材等的冶炼,粉末高温合金材料冶炼和制粉,以及其他种类高温合金材料制造。代表企业有抚顺特钢、航材院、钢研高纳等。

(三)产业链下游情况

下游主要是用高温合金材料生产各种铸件、锻件,或加工成粉末后用于粉末冶金、3D打印、MIN加工。高温合金零件毛坯件成型,按照制造工艺可分为,用铸造高温合金生产母合金以及高温合金铸件、用变形高温合金锻造零部件、用高温合金粉末压制成零件等。铸造高温合金加工领域,代表企业有钢研高纳、图南股份、航发动力等。在粉末冶金方面,代表企业有钢研高纳。变形高温合金锻件代表企业有航宇科技、派克新材、中航重机等,主要用于航空航天锻件。

高温合金零件终端应用于航空发动机、燃气轮机等特种设备上,还可以用于核反应堆、化工设备、煤转化技术等方面。

(四)价值链分析

根据相关已上市公司利润率情况看,上游高温合金原材料生产企业和中游高温合金零件生产企业盈利能力较强,毛利率较高。下游企业毛利率较低。

发展增速角度看,也是上游合金材料熔炼及中游合金材料加工领域增长速度较快。侧面也印证了目前上游市场供应缺口较大,市场需求增长较快,故拉动上游快速发展;同时,因处于卖方市场,故议价能力相对较强,利润率较高。

五、市场情况分析

(一)需求情况

高温合金是应用于航空发动机和燃气轮机热端部件的关键基础材料,是我国航空、能源、电力工业等产业对高性能动力装备的重要支撑。

从全球用量分布维度看,2021年全球高温合金消费市场以美国和欧洲地区占比最高,市场比重分别达到了49.2%和24.6%,其次是亚洲地区的高温合金消费市场占比为21.9%,其他地区合计为4.3%。

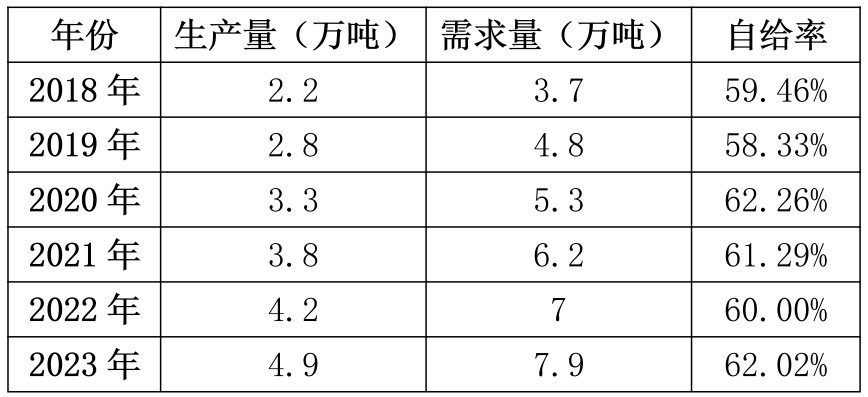

中国高温合金需求量从2017年的3万吨增至2022年的7万吨,2023年的高温合金需求量超过7.9万吨。产量方面,2022年中国高温合金产量约4.2万吨,近五年年均复合增长率为17.55%。根据专业机构分析,2023年中国高温合金产量增长至4.9万吨,2024年产量将达到5.7万吨。从需求和产量差异来看,我国高温合金仍具有较大缺口,近年来市场的需求始终大于供给,且呈现逐年扩大的趋势。

表2:高温合金供需分析表

高温合金全球市场持续成长,中国成为主要增量市场。我国高温合金市场中,变形高温合金和镍基高温合金占比最大,根据制造工艺,变形高温合金约占整个高温合金市场70%左右,其次是铸造高温合金(20%)和粉末高温合金(10%);根据合金基体元素,镍基高温合金占比达80%左右,镍-铁高温合金和钴基高温合金占比分别约为14%和6%。

(二)供给情况

国际上高温合金的研制始于上世纪二三十年代,主要在英美俄等国家展开。目前,世界范围内仅有不超过50家企业具备生产高性能高温合金的能力,主要集中在美英法德等欧美国家,整个行业头部效应明显。

国际知名的高端高温合金生产国家和企业主要有美国的通用电气公司、普拉特-惠特尼公司、佳能-穆斯克贡公司、汉因斯·司泰特公司、国际因科合金公司等,以及英国的国际镍公司、日本的JFE钢铁株式会社、新日铁住金株式会社、神户制钢等。这些企业经过多年的技术积累,均已建立了完善的企业级的高温合金工艺、性能体系、过程控制及选材标准,生产的高温合金具有成本低、质量高且稳定性好等优势。

国内高温合金起步较晚,初期以仿制为主,目前已建立较为完备的产品体系。由于高温合金主要运用于航空航天、核电等战略核心领域,因此作为高精尖产品,国外厂商管控严格,很少出口销售。国内高温合金行业从20世纪50年代末仿制前苏联高温合金体系开始,经过60余年的发展,经历了由仿制到仿创结合再到独创的发展历程,形成了我国独特、系统、完整的高温合金体系,是国际上公认的四大较完整的高温合金体系之一。

国内从事可用于航空航天领域的铸造高温母合金冶炼的生产单位主要为北京航材院、中国科学院金属所、钢研高纳等几家单位。目前具备铸造高温合金精铸件的厂家分为两类,一类是钢研高纳、中科院金属所和北京航材院三家公司;另一类是黎明、西航、南方、成发等专业发动机厂自行生产精铸件。三家单位主要承接航天航空发动机厂对外委托的精铸件业务。目前三家单位在铸造高温合金的材料制备、生产技术上均有各自特点,其中钢研高纳产能大于其余两家。

国内从事变形高温合金系列产品的厂家分为两类:一类是抚顺特钢、宝钢特钢、长城特钢等大型钢铁企业,生产批量较大的合金板材、棒材和锻件;另一类是以中科院金属所、北京航材院和钢研高纳三家为代表的研究、生产基地,其具有部分变形高温合金的制造能力。

(三)航天领域产业关联情况

在航天领域,高温合金主要应用于高超声速飞行器机身以及运载火箭发动机中涡轮泵、燃烧室、喷管、喉衬、调节阀、燃气舵等部件。

新一代重型运载火箭和重复使用航天运输系统,是“十四五”规划瞄准空天科技前沿领域,具有前瞻性、战略性的国家重大科技项目,预计我国将持续强化国家战略科技力量投入,对高温合金相关材料的需求也将不断增加。

此外,难熔金属基陶瓷类高温复合材料,可以解决高超声速飞行器领域耐高温高强韧、长时间抗氧化材料的难题,有助于推动我国国防尖端武器的自主研发、升级迭代和未来发展。

六、行业发展机遇与风险

(一)发展机遇简述

1、高端装备领域需求近年来逐步爆发。包括军机、民用客机、重型燃气轮机领域需求近年来持续上升,带动对高温合金的需求快速上升。包含维修需求,部分装备5年一个大修周期。

2、熔炼装备、分析仪器国产化能力逐步提升。熔炼设备之前主要依靠康萨克、ALD等公司进口,近年来不断取得国产化突破,满足国有单位扩产需求。分析仪器层面,国产研制能力逐步提升,可以有效检测分析合金生产过程中的状态,为合金冶炼提供技术支撑。

3、市场逐步接受返回料应用(部分型号一次成型成功率20-30%)。

4、国外部分产品在中国加工、维修,或从中国进口原料。

(二)投资风险简述

1、中期行业竞争加剧风险。行业的高附加值及高毛利吸引更多从业企业进入,行业主要从业企业均公布扩产计划,预计3—5年内达产后,存在阶段性供应过剩风险和竞争加剧可能性。

2、原材料价格波动及阶段性供给短缺风险。原材料采购价格与大宗商品价格密切相关,存在一定波动性。未来地缘政治情况、主要生产国产业政策或全球宏观经济形势变化造成的主要原材料供应量下降或市场价格持续上升,将导致原材料短缺,给从业企业生产经营带来负面影响。

3、现有产品被其他材料替代的风险。陶瓷材料、特种石墨材料、碳纤维材料等新型材料近年来也取得了较快发展,在性能指标、产业化方面取得了较大突破及进展,可以逐步满足航空航天发动机、燃气轮机、导弹等高端装备的关键部件的需求,存在部分替代特种合金材料的可能。

(完)